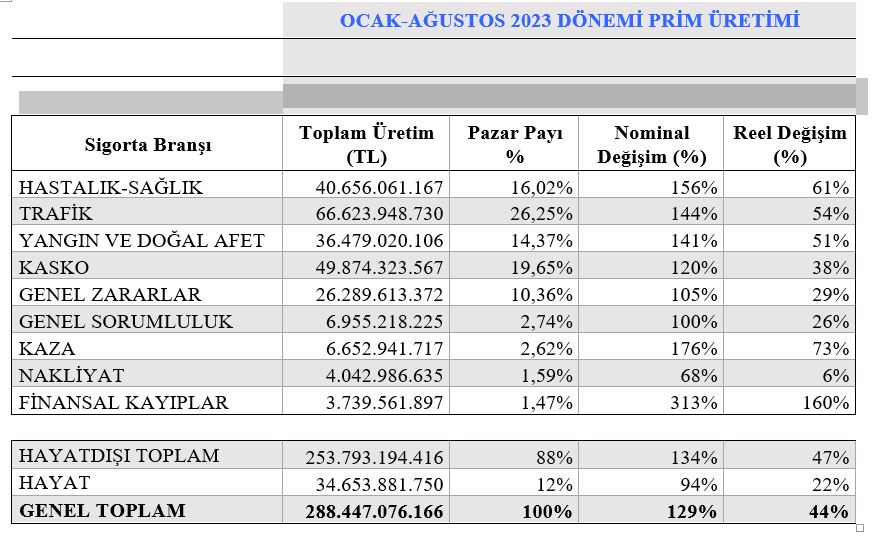

Türkiye Sigorta Birliğince açıklanan istatistiklere göre, bu yılın ilk sekiz ayında prim üretimi 288 milyar TL olarak gerçekleşmiş. Geçen yılın aynı döneminde prim üretimi 126 milyar TL seviyesinde bulunuyordu. Sektör sekiz ayda nominal olarak %129 büyüme kaydetti. Enflasyondan arındırıldığında, sektörde reel prim üretimindeki artış %44 olarak hesaplanıyor. Geçen senenin tamamındaki %123 nominal ve %36’lık reel büyümenin üzerinde bir performans var.

Büyüme tüm branşlara yayılmış olmakla birlikte özellikle pazar payı büyük olan sağlık, trafik, yangın ve doğal afet sigorta branşlarındaki yüksek büyüme, ortalamayı da yukarıya çekmiş. Prim bazında sekiz aylık büyüme rakamları sağlık sigortalarında %156, trafikte %144, yangın ve doğal afet sigortalarında %141 oldu. Pazar payı yüksek diğer bir branş olan kasko sigortasındaki artış da %120 gibi yüksek bir değerde.

Prim üretimindeki artışın sebeplerine baktığımızda, büyümenin sigortalılık oranlarındaki artıştan ziyade yüksek enflasyona ve maliyet artışlarına bağlı olarak sigorta primlerinde meydana gelen yükselmeden kaynaklandığı anlaşılıyor. Sigortalanan varlıkların değeri arttığında, sigorta primleri de buna paralel artıyor. Özellikle konut ve araçların değerindeki artış, bu varlıkların sigorta primlerine de aynı şekilde yansıyor. Bunun yanı sıra yüksek kur ve asgari ücret artışları ile trafik sigortasında mahkeme kararları maliyetleri artıran başlıca faktörler.

Bu yıl yaşanan depremlerde yapılan hasar ödemelerinin primlere yansıması ise henüz tam gerçekleşmedi. Zira bu depremlerde sigorta şirketlerinin ödediği hasarın %90’ından fazlası yurtdışı reasürans korumalarından karşılandı. Reasürans korumaları yıllık olarak yenileniyor. Hasar ödemeleri sonrası artan reasürans maliyetleri muhtemelen gelecek yıl sigorta primlerine büyük oranda yansıyacak.

Sigorta prim üretiminde gerçekleşen yüksek reel artış, enflasyondan ve artan maliyetlerden ziyade sigortaya olan talepteki artıştan kaynaklansaydı sevindirici bir gelişme olurdu. Nede olsa sigorta bilincinin artması iyi bir gösterge. Oysa ki durum böyle değil. Yaşanan yıkıcı depremlerin sigorta talebi üzerindeki etkisinin düşük kaldığı anlaşılıyor. İçeriğinde deprem teminatı bulunan sigortalarda Şubat ayı sonrası meydana gelen artışın devam etmediği, deprem sonrası sigortaya yönelik artan ilginin sonraki aylarda ivme kaybettiği anlaşılıyor.

Örnek vermek gerekirse kasko sigortası yılın ilk sekiz ayında geçen yılın aynı dönemine kıyasla teminat adedi olarak ancak %8,8’lik bir artış gösterebilmiş. Bunun bir bölümü trafiğe yeni çıkan araçlar olarak kabul edilirse, gerçek artış bu oranın ancak yarısı olur. Aynı dönemde hastalık-sağlık sigortalarındaki adet artışı ise %14,7 gibi daha anlamlı bir düzeyde.

Konut poliçelerine baktığımızda artış %0,3. Bunların içinde isteğe bağlı ek deprem teminatı sayısı ise %10,6 azalmış. Bunun nedenlerinden biri depremde yıkılan ve hasar gören çok sayıda konut bulunması olsa gerek. Sigortalanabilir varlıklar azalmış. Sevindirici gelişme, sınai kuruluşların aldığı yangın ve afet risklerini içeren teminat sayısındaki artış %152.

Zorunlu deprem sigortasında sekiz aylık poliçe artışı geçen yılın aynı dönemine kıyasla %12 olarak gerçekleşmiş. Her yıl toplam poliçe sayısında %4-5’lik bir artış olduğu dikkate alınırsa, yaşanan depremlerin sigorta talebine etkisinin sınırlı düzeyde kaldığı anlaşılıyor. Zorunlu deprem sigortasında yürürlükteki poliçe sayısı halen 11 milyon 700 bin. Yaşanan büyük depremlere rağmen ülke genelinde konutların sadece yarısının deprem sigortası var.

Yaşadığımız büyük kayıplar sigortaya olan talebi anlamlı bir düzeyde artırmadığı gibi maalesef fiyatların bu derece yükseldiği bir ortamda, önümüzdeki dönemde mevcut poliçelerin yenilenmesinde ve yeni ürün satın almada bazı zorluklar olması muhtemel görünüyor. Faizlerdeki artışa bağlı olarak kredilerdeki yavaşlamanın da kredi bağlantılı hayat, ferdi kaza, konut ve kasko gibi sigortalara olumsuz etkisi olacaktır.

Sigortaya olan ilginin artmamasının sebepleri üzerinde ciddi şekilde düşünmeye ihtiyacımız var. Sigorta sektörü 70 milyar liraya yakın hasar ödemesini oldukça hızlı bir şekilde yapmış olmasına karşın sigortanın önemini, işlevini, katkısını, gerekliliğini yeterince anlatamadı mı? Ödeme tutarları yetersiz mi kaldı? Yahut devletin cömert vaatleri ve harcamaları mı sigortaya olan ve olması gereken talebi zayıflatıyor?