Açıklar tehdit boyutunda (1)

2022 yılında cari açığın GSYH''ya oranı yüzde 4 ile yüzde 6 arasında, bütçe açığının GSYH''ya oranı ise yüzde 2,3 olarak tahmin ediliyor.

Eğer GSYH oranlarına bakarsak, açıklar ve bütçe borçları ile dış borçlar ekonomik istikrarı tehdit edecek boyutta değil. Ancak dış borçlarda sorun dış borç stokunun büyüklüğü değil, sorun sürekli cari açık vermemiz ve döviz ihtiyacının artmasıdır.

1- İç ve dış açıkların etkisi farklıdır; iç ve borç toplanmaz.

İç ve dış açıkların, TL ve dövizle borçların etkileri, sonuçları ve çözümleri farklıdır.

Dış borçlar, ister özel sektörün dış borcu olsun, ister kamunun dış borcu olsun, döviz talebini artırır. Kur artışlarına neden olur. Dış borç ödemede kaynak çıkışı olur. Ülke yoksullaşır.

Bütçe açığı artarsa ve Hazine''nin borç stoku artarsa, bu artış enflasyona yansıyabilir. Devletin Cari harcamalar için borçlanması ve açık finansman yoluyla bu borçların ödenmesi enflasyona neden olur. Devletin yatırımlar için açık vermesi, arz artışına yol açacağı için orta ve uzun dönemde enflasyonist etki yaratmaz.

Eğer devlet enflasyonun altında faizle borçlanırsa, devlete borç verenler aynı zamanda devlete gizli olarak bir enflasyon vergisi de ödemiş olurlar. Devlete borç verenlerden devlete kaynak transfer edilmiş olur.

Söz gelimi Hazine 19 Nisan 2022''de, 2 ve 4 yıl vadeli 7,4 milyar TL''lik tahvil ihraç etti. Faiz oranları yüzde 22,37 ve yüzde 22,44 oldu. Bir yıl sonrası için TÜFE oranı yüzde 60 olarak tahmin ediliyor .(Dünya Bankası.) Bu demektir ki reel faiz oranları eksi 23''tür. İkinci el piyasayı katmazsak; devlete borç veren, reel olarak her yüz liraya 23 lirasını devlete bırakmış olur.

Öte yandan Merkez Bankası bankalara yüzde 14 faizle fon verip, sonra da bankalar Hazine''den aldıkları TÜFE endeksli tahvillere yatırırsa, o zaman da devlet kendi imkânını bankalara devretmiş ve vergi verenlerden bankalara kaynak ve servet transferi yapmış olur.

2- Tehdit dış borçlarda yüksek boyuttadır.

Cari açık öteden beri Türkiye''de kriz yarattı. Bu defa dalgalı kur politikası kur şoklarına neden oldu ve krizin ömrünü uzattı, sürekli kriz içinde kaldık.

Dahası bu günkü koşullarda ve bir istikrar önlemi alınmadığı için cari açık devam edecektir. Ancak sürdürülemez boyutta olduğu için her geçen gün tahribatı da aşırı olacaktır.

Oysa ki cari açığın devam etmesine yol açan faktörler açıktır.

a) İthalata bağımlı üretim yapısı.

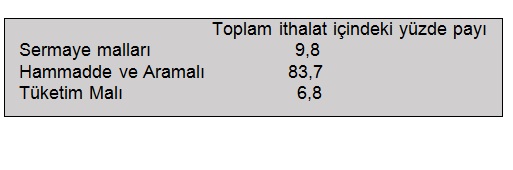

2003 sonrasında üretimde kullanılan ham madde ve ara malı olarak ithal girdi payı arttı. O kadar ki TÜİK verilerine göre, 2022 Ocak-Şubat ilk iki ayında ithalatın yapısı şöyle oldu;

Türkiye''de cari açığın ilk nedeni, üretimin dışa-ithalata bağımlı bir yapı kazanmış olmasındandır. İthalat yapamayan bir Türkiye, üretim de yapamaz. Kur arttıkça da ithalat daha pahalı geliyor ve dış ticaret açığı artıyor.

b) Cari açığın finansmanı dış borçla yapılıyor.

Cari açığın finansmanı iki yolla yapılır;

* Doğrudan yabancı yatırım sermayesi girişi,

* Dış borçlanma.

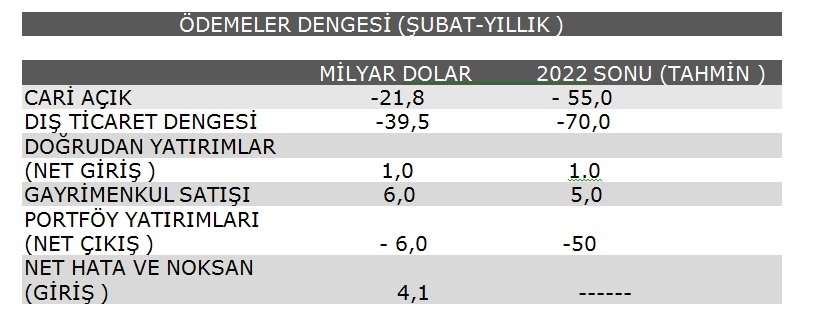

Doğrudan yabancı yatırım sermayesi girişi, kalıcı döviz girişi olduğu için cari açığın en iyi finansman yoludur. Ne var ki Türkiye''ye doğrudan yabancı yatırım sermayesi gelmiyor. Aşağıdaki ödemeler dengesi tablosunda bir yılda doğrudan yatırım için gelen yabancı yatırım sermayesi yalnızca 1 milyar dolar olmuş… Vatandaşlık verildiği için yabancıya gayrimenkul satışı 6 milyar dolar olmuş. Ama bu da kalıcı değil. Çünkü 3 yıl sonra bunların çoğu aynı gayrimenkulu satıp, parasını çıkaracaklardır.

(Yarın devam edecek.)