Bıçak kemiğe dayandı

Nisan ayı, finansal yatırım araçları reel getiri oranları açıklandı.

Mevduat faizi nisandan nisana son bir yılda yüzde 6,32 oranında reel kayıp getirdi.

Yani geçen sene nisan ayında bankaya 100 TL yatıran tasarruf sahibinin bu nisan eline faizi ile birlikte nominal olarak 109,74 lira geçti. Ancak aynı yıl içinde TÜFE oranı yüzde 17,14 olduğu için, reel olarak yüzde 6,32 oranında kaybı oldu. 100 lirasının satın alma gücü 93,68 liraya geriledi. Başka bir hesapla geçen sene 100 lirası ile 100 birim mal alan mevduat sahibi bu sene faizi ile birlikte eline geçen 109,74 lira ile ancak 93,68 birim mal alabiliyor. Buna enflasyondan dolayı ''''TL cep yakıyor'''' demek gerekir.

Ayrıca 2021 nisan ayında mevduat sahibinin yıllık reel kaybı olan 6 lira 32 kuruşu da satın alma gücü olarak bankaya geçti demektir. Bir yerde bankalar mevduat faizini enflasyonun altında tutarak mevduat sahibinden gizli vergi almış oluyorlar.

Bu realiteye seyirci kalan bir iktidarın, ya bankalardan beklentisi var, ya bankalardan çekiniyor veya hesap bilmiyor.

Merkez Bankası verilerine göre halen bankaların bir yıl vadeli TL mevduat hesaplarına ağırlıklı ortalama olarak verdikleri faiz oranı yüzde 17,09''dur. Aynı bankalar Merkez Bankası''ndan aldıkları fonlar için yüzde 19 faiz veriyorlar. Bu durumda para pul oluyor. O zaman da dolarizasyon oluyor ve para ve faiz politikası çalışmıyor. Zaten siyasi iktidarın faiz politikasının Türkiye gerçeği ile uyuşur yanı kalmadı.

Aşağıdaki grafikte beş sene önce bankaya 100 lira yatıran mevduat sahibinin beş yılda parasının nasıl eridiği görülüyor.

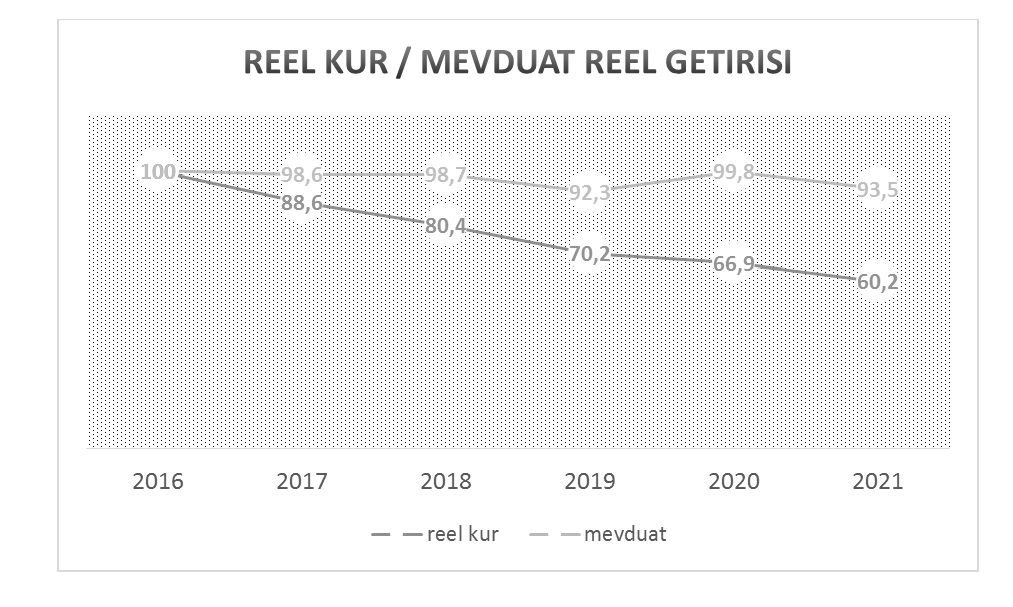

TÜİK''in mevduat reel getiri oranlarını dikkate alarak hesaplarsak, 2016 Nisan ayında bankaya 100 lira yatıran bir tasarruf sahibinin, 2021 nisan ayında elinde reel olarak 93,5 lira kalmış oluyor. Aynı beş yılda Merkez Bankası reel kur endeksi de, 100''den 60,2''ye gerilemiş oluyor. (2016 Nisan ayında 103,39 olan MB reel kur endeksi 100 olarak alınmış ve endeks bu esasa göre düzenlenmiştir.)

Yani bu beş yılda TL, döviz sepeti karşısında yüzde 40 değer kaybetmiştir. Bu kayıpla hiçbir ekonomide istikrar dikiş tutmaz.

Türkiye''nin şanssızlığı mı? Halkın bilinçsizliği mi? Aksak demokrasi mi? ne derseniz deyin, son elli yıldır ekonomik istikrarda sırtımız yerden kalkmadı. Bugün de piyasa gerçekte AKP''nin anladığı anlamda başıbozuk piyasa demek değildir. Bir iktidar elindeki araçları kullanamıyor veya kullanmak istemiyorsa, bu tam anlamıyla iktidarın başarısızlığını gösteriyor. Ama bu başarısızlığın maliyetine hepimiz katlanıyoruz. Artık bıçak kemiğe dayandı.

Hükümet, mevduat sahibini bankalara ezdirmek istemiyorsa yeni bir yasa ile mevduat faizine, Merkez Bankası gösterge faizine eşit, alt limit getirmesi gerekir.

Kaldı ki bankalar, mevduata yıllık faiz üzerinden faiz veriyor ve fakat kredilerden aylık faiz üstünden faiz alıyorlar. Aylık faiz uygulaması, belirsizliğin peşin kabulü demektir. Aslında bankalar da Merkez Bankası uygulamasına bakıyor. Çünkü Merkez Bankası da banka ve kredi kartları azami faiz oranlarını aylık faiz üstünden tespit ederek bankalara bildiriyor.

Yine bankalar ortalama yüzde 17,09 ile topladıkları mevduatın üstüne yüzde 43 kâr koyarak, yüzde 43 faizle satıyorlar.

Yeni bir yasa ile bankalara azami kâr marjı konulmalıdır.

Hükümet hep bol keseden kredi tavizi veriyor. Söz gelimi son olarak Cumhurbaşkanının açıkladığı 100.000 lira krediyi çok araştırmama rağmen alan kimseye rastlamadım.

Sonuç olarak; bugünkü iktidarın bu faiz ve piyasa anlayışı ile, ekonomik istikrardan umut beklemek safdillik olur.

Yazarın Diğer Yazıları

Tanzanyalı “zeki öğrenci” akınına hazır olun!

4 Temmuz’dan sonra tek hedef KKTC’nin tanınması olmalıdır…

Rasyonel zemin slogan düzeyinde kaldı

Mustafa Kemal’in doğum yeri KEMALYERİ

CEO olmadan önce ESNAF mı olsak bardağın dolu tarafından mı baksak acaba!..

Egemenlik ve yurttaşlık bilinci

Taşıdığı uygarlık unsurlarıyla Anılan İPEK YOLU

Özal’ın arşivi nerede?

Halk, artık zehirli zokayı yutmuyor!

Tarih hafızamız arşivlerde neler oluyor? (1)