Bu seneyi çıkarabilirmiyiz?

Merkez Bankası''nın resmi verileri, bizi başlıktaki bu soruyu sormaya zorluyor. Aynı nedenle Hükümet üyeleri bu soru için komplo teorileri suçlaması yapamayacaktır.

Gerçekten Merkez Bankası''nın verilerini üst üste koyarsak, döviz cephesinde 2021 yılı için yüksek risk tablosu oluşuyor.

1. Riskler nelerdir?

Merkez Bankası reel kur endeksine göre bir dolar ve bir Euro''dan oluşan döviz sepeti, 2003 temel yılı ve TÜFE bazında TL karşısında yüzde 40 dolayında daha yüksek değerdedir. Tersi TL bu oranda düşük değerdedir. Bundan sonra daha da düşer mi? nereye kadar düşer? Döviz talebi yüksek, döviz geliri düşük kalır ve bir döviz krizi olursa veya dış borçlarda temerrüt olursa, düşer. Elbette Türkiye için siyasi riskleri de es geçemeyiz ve hatta daha da ağır basabilir.

2. Döviz ihtiyacı;

Merkez Bankası''na göre; Mayıs ayı itibariyle bir yıl içinde ödenmesi gereken 221,4 milyar dolar dış borcumuz var. Yani bir yıl içinde 221 milyar dolar bulmak zorundayız.

BİR YIL İÇİNDE ÖDENMESİ

GEREKEN DIŞ BORÇ STOKU

MİLYAR DOLAR

MERKEZ BANKASI 23,6

GENEL HÜKÜMET 5,5

BANKALAR 85,5

ÖZEL SEKTÖR 75

TOPLAM 189,4

CARİ AÇIK (Tahmin) 32

DÖVİZ İHTİYACI 221,4

3. Döviz gelirimiz yeterli mi ?

Maalesef cari açık döviz çıkışının döviz girişinden daha fazla olması demektir. Turizmde pandemi etkisi Turizm gelirini düşürdü. Türkiye''nin daha yüksek faizle borçlanması ve yüksek faiz ödemesi cari açığı artırdı.

Hükümetin büyümeye umut bağlaması da cari açığı kesmiyor, tersine üretim dışa bağımlı olduğu için büyüme artınca, ithalatta artıyor. Dış ticaret açığı artıyor. Kaldı ki Dünya Bankası''nın yeni yayınlanan ''''Global Economic Prospects'''' verilerine göre, 2021''de Dünya ortalama yüzde 5,5, bizim gibi gelişmekte olan ülkeler yüzde 6, Hindistan yüzde 8,3 büyüyecektir.

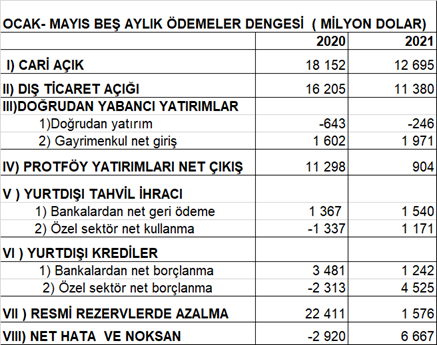

Dahası, yabancı yatırım sermayesi gelmiyor, olanlarda çıkıyor. Aşağıdaki tablo 2021 yılı beş aylık ödemeler blançosu özetidir. Gayrimenkul alımı dışında doğrudan yabancı yatırım sermayesi ve portföy yatırımlarında son iki yıldır çıkış devam ediyor. Özel sektör dış borçlarında da artış var.

4. Yeni borç bulmamız neden zordur?

Türkiye''nin uluslararası piyasalarda iflas sigorta risk primini gösteren CDS oranı 383''tür. Yani Türkiye libor artı 3,83 puanla ancak yeni dış borç bulabiliyor. Bu oran yüksektir. Örneğin CDS oranları Brezilya için 95, Almanya için 10 baz puandır.

Ülke riskinin yüksek olmasının nedeni, AKP iktidarının, demokrasi ve hukuk açığının artması, otokrasi eğilimi ve yarını belirsiz politikalarıdır.

ABD ve AB Türkiye ''yi yeniden demokrasi çizgisine çekmeye zorluyor. Ama bu günkü iktidarla bu mümkün değil. Aksi halde her dönüş iktidarın kendi yanlışını itiraf etmesi anlamına gelir.

Ülke riskinin yüksek olması, dış borçların çevrilmesini zora sokuyor.

Özet olarak, bu borçları çevirme riski yüksektir.

5. Merkez Bankası Döviz rezervi eksidedir.

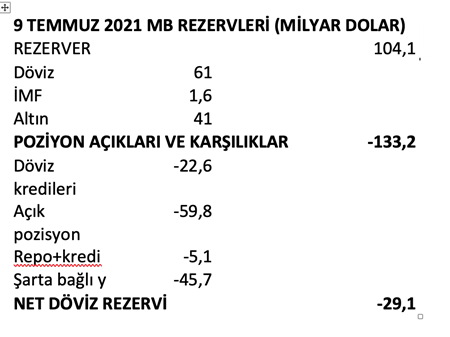

İki-üç yıl öncesine kadar Merkez Bankası''nın resmi rezervleri fazla değildi ve fakat net rezervi artı 40 milyar dolardı. Ne olduysa 128 milyar doların kısa sürede buhar olması ile oldu. Merkez Bankası''nın rezervi eksiye döndü. Temmuz başında da bu rezerv eksi 29,1 milyar dolardır. Yani bir döviz krizinde Merkez Bankası''nın müdahale etmesi mümkün değildir.

Sonuç; Döviz sorunu sürdürülemez durumdadır. Kriz olasılığı yüksektir. Eğer Türkiye İMF''ye giderse bu krizi yaşamaz. Ya da bir mucize olursa...