FED kararları TL'yi nasıl etkiler?

FED''in Federal Açık Piyasa Komitesi (FOMC) politika faizini değiştirmeyerek yüzde 0-0.25 aralığında sabit bıraktı. Ayrıca FED;

* Tahvil alımlarını Mart ayında sonlandıracak;

* Tahvil alımının durdurulmasından sonra faiz artışları başlayacak.

* Sonrasında bilanço daraltacak.

1. FED, bankaların ve diğer kuruluş ve kurumların elinde bulunan, tahvil ve kağıtları satın alıp, dolar ödüyor. Bu yolla piyasaya dolar çıkıyor. 2009 küresel finansal krizin derinleşmesi bu yolla önlendi.

Şimdi FED Martta tahvil alımını durduracak. Demek ki piyasaya yeni para arzı yapılmayacak. Nedeni; para arzının kısılması yoluyla enflasyonun düşürülmesidir.

2. Yüzde 7 enflasyonda FED faizi 0,25 olunca, reel faiz oranı yüzde eksi 6,30''dur. 10 yıllık tahvillerde faiz oranı 1,80''dir ve reel faiz oranı eksi 4,86''dır.

3. Eksi reel faiz, tüketimin maliyetini düşürüyor. Talep artışı ve enflasyon yaratıyor. FED''in eksi reel faizleri düşürmek istemesinin nedeni de yine enflasyonu frenlemektir.

4. FED''in bilanço daraltması, para arzını daha da kısacaktır. Zira FED, hem yeni tahvil almayacak, hem de elinde olan ve vadesi gelen tahvilleri geri verip, dolar alacaktır. Bu yolla piyasadan dolar çekilmiş olacaktır.

2009 krizinden önce FED, bilanço büyüklüğü 900 milyar dolar idi. Kriz sonrası 4,2 milyar trilyon yükseldi. Salgın sonrasında ise 8,2 trilyon oldu.

Salgın sırasında bir yandan üretimde düşüşler oldu… Öte yandan Dolar arzı arttı. Arz-talep dengesizliği enflasyonu artırdı.

FED kararından önce ABD 10 yıllık tahvillerinin faiz oranı yüzde 1,799 idi. Şimdi 1,814 oldu.

Dolar dünya parsıdır. Elbette dolar arzında artış ve azalış, dolar faizinin değişmesi, doların diğer paralar karşısında değer kaybetmesine veya kazanmasına neden olacaktır. Dolar/TL kurunu da etkileyecektir.

Dolar faizi artınca, Türkiye''ye giren portföy yatırımları azalır. Çıkış da olur. Doğrudan yabancı yatırım sermayesi daha uzun dönemli bakar. Zaten Türkiye''ye başkanlık sisteminden sonra konut satışı dışında, doğrudan yabancı yatırım sermayesi gelmiyor. Yabancı sermaye girişi olmazsa ve çıkışı olursa, bu çıkışlar dövize talebi artırır ve kur artışına neden olur.

Reel sonuçlara bakarsak;

1. FED kararlarının Türkiye''de dolar/TL kuru üstündeki etkisi zayıftır.

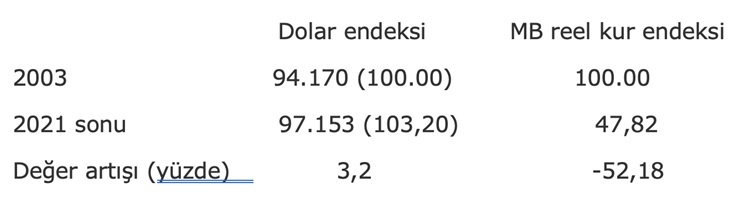

Merkez Bankası 2003 baz yılına göre, reel kur endeksi hesaplıyor. Bu endekse siyasiler karışmadığı için Merkez Bankası uzmanları çok doğru hesaplıyor.

MB 2003 TÜFE bazlı reel kur endeksi, 2021 sonunda 42,82 geriledi. Yani bu 18 yılda TL yüzde 52,18 oranında değer kaybetti. Denge kuru olması için bugün doların 13,5 lira değil, 6,5 lira olması gerekirdi. İlgili bakan kuru hallettik diyor. Anlaşılan Merkez Bankası reel kur endeksine bakmamış. (Eğer dua etmek gerekirse, Allah milleti korusun.)

Dolar endeksi 2003 yılında ortalama 94.170 idi. 2021 yılı sonunda 97,153 oldu. Aynı 18 yılda dolar endeksi yüzde 3,2 oranında değer kazandı.

TL''nin yüzde 52,18 oranında değer kaybetmesini, doların yüzde 3,2 değer kazanması, etkilememiş demektir.

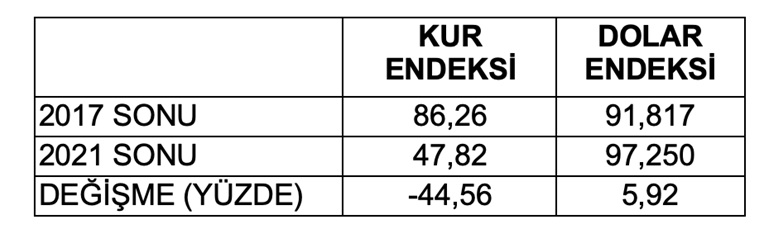

2. Kur şoklarında da FED kararlarının etkisi yoktur. Zira aşağıdaki tabloda görüldüğü gibi, son 4 4 yılda dolar yüzde 5,92 oranında değer kazanmış, TL ise aynı dönemde yüzde eksi 44,56 oranında değer kaybetmiş.

Lafı dolandırmaya ve uzun uzun iktisadi analizler yapmaya hiç gerek yoktur… 2018 Nisan ayında Başkanlık seçimi yapıldı. Aynı yıl kur şokları başladı. Üç kur şoku yaşadık. Bugün de siyasi iktidarın ekonomi kadrosu kalmadı. İktidar dar bir ideolojik kadroda sıkıştı. Piyasaların güveni yok. İstikrar sorunu devam edecek demektir.