Tıkanmayı nasıl aşarız?

Kur artışının nedenleri açıktır. Genel olarak mesele güven sorunu ve döviz ihtiyacıdır. Aslında ikisi de birbirini tetikliyor.

Neredeyse her ay bir yabancı kurum Türkiye'nin demokrasi ve hukuk alanında geri düştüğünü açıklıyor. Bu durum yabancı sermaye hareketlerini etkiliyor. Corona olmasaydı da zaten son yıllarda yabancı sermaye hareketleri daralmıştı. Demokrasi ve hukuk alanında açıklanan endişeler işin tuzu-biberi oldu.

Söz gelimi daha yeni The Economist, ''2019 Demokrasi Endeksi Raporu'nu'' yayımladı. 167 ülkenin değerlendirildiği raporda Türkiye, geçen yılki sıralamasını 'koruyarak' 110'uncu sırada yer aldı. Türkiye'nin demokrasi puanı ise 4,37'den 4,09'a geriledi.

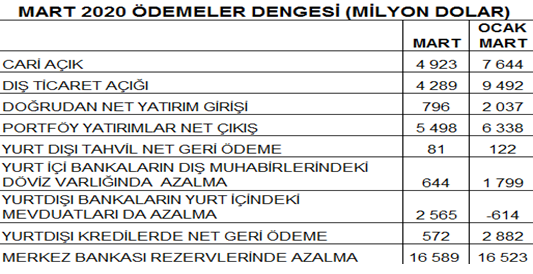

Ekonomimiz bol döviz girişine göre yapılandı. Üretim ve ihracat malı üretimi yüksek oranda ithal ara malına bağımlı oldu. Dövize bağımlı bir ekonomik yapı oluştu. Şimdi de cari açık arttı, sermaye gelmiyor tersine sermaye çıkıyor. Borsada yabancı payı Ocak ayında yüzde 65.79 iken Nisan ayında yüzde 58,31'e geriledi. Dış borçların çevrilmesinde zorlanıyoruz. Dahası Merkez Bankası rezervleri de azaldı. Kur artmayacakta ne olacak? Aşağıdaki tablo da, Mart ayına kadar olan veriler yer alıyor. Nisan Mayısta bu tablo daha da kötüleşti. Özetle tıkandık.

Elbette başarılı bir ekonomi yönetimi olsaydı, bu günlere gelmezdik. Ama madem geldik, artık geldiğimiz ortada, şimdi mesele tıkanmayı nasıl aşarız? sorusuna cevap aramaktır.

1) Öncelikle Türkiye, demokrasi ve hukuk alanında iyi niyet kararları almalıdır. Avrupa Birliği ilişkilerini zorlamalıdır. Ciddi planlama yapmalıdır. Pozitif bir algı yaratmalıdır.

2) Kısa zamanda döviz bulmalıyız. Döviz bulmak için birçok yol mevcuttur.

* Hazine yurt dışında tahvil satar. Devlet yeni dış borç alabilir. Yüksek faiz vermek zorunda kalır. Yüksek faiz verince dış borç bulmak zor değil. Çünkü CDS bir nevi sigortadır. Dün Türkiye'nin beş yıllık tahvilleri CDS oranı 595 baz puan idi. Türkiye dünyanın en yüksek faizi ile dış borç alabilir ve fakat döviz girişli olmazsa bu günkü tıkanmanın maliyeti daha yüksek olabilir.

* ABD 'den FED swap hattına dahil olursak, kısmi bir rahatlama sağlayabiliriz. Dolar likidite swap hatları, ABD finans piyasaları üzerinde yurt dışındaki mali baskılardan kaynaklanan riskleri dolar vererek azaltmak üstüne tasarlandı. Koronavirüs salgını öncesinde Fed'in swap hattına dahil olan ülkeler Kanada, İngiltere (BoE), Avrupa (ECB), Japonya (BoJ) ve İsviçre Merkez Bankaları olarak sıralanıyordu. 19 Mart sonrası bu anlaşmaya Avustralya, Brezilya, Danimarka, Kore, Meksika, Yeni Zelanda, Norveç, Singapur ve İsveç Merkez Bankaları da dahil edildi. Avustralya, Brezilya, Güney Kore, Meksika, Singapur ve İsveç'e 60'ar milyar dolar; Danimarka, Norveç ve Yeni Zelanda'ya da 30'ar milyar dolar likidite sağlanacağı açıklandı.

* IMF'den yapılan açıklamaya göre; üye olan 189 ülkeden 100'ü koronavirüs salgınının yayılmasının yavaşlatılması ve ekonomik etkilerinin hafifletilmesi için IMF'den destek istedi. Bizim iç siyasi hesapları bırakarak, IMF'ye destek başvurusu yapmalıyız.

* Kamu bankalarının durumu düzeltilerek hisse senetleri kısmen yabancıya, kısmen de yerli sermayeye olmak üzere döviz karşılığı satılabilir. Tarım ve esnaf desteklerinde faiz farkını hazine başka bankalara da verebilir.

Sonuç olarak; ekonomi de kim çok bağırırsa o kazanmıyor. Kim akılı olursa o kazanıyor.