Yeni bir döviz şoku kaçınılmazdır

Merkez Bankası Ocak ayı, TÜFE bazlı reel kur endeksine göre TL bir dolar ve bir Euro’dan oluşan döviz sepetine karşı yüzde 43 oranında daha düşük değerdedir. Normal olarak TL’nin düşük değerde olması, daha da düşmesini önlüyor. Mamafih 2021 kur şokundan sonra, dolar ve Euro kuru enflasyonun altında kaldı. Ne var ki, bu kadar düşük değerde olmasına rağmen riskler de artıyor. Risklerin daha fazla birikmesi ve Hükûmetin alışılmış yanlışlardan birini tekrar etmesi halinde yeni bir kur şoku daha yaşarız.

1.Riskler neden artıyor?

Cari açık 2023 yılında 45,1 milyar dolar oldu. Cari açığın finansmanı yabancı yatırım sermayesi ile olursa, sürdürülebilir. Ancak yabancı yatırım sermayesi de gelmiyor, tersine çıkıyor. Cari açık dış borçla finanse ediliyor ve dış borç stoku da artıyor. CDS oranları da 300’e gerilese de risk sınırındadır. Bu durumda hem dış borçların çevrilmesi de zora giriyor. Kısa vadeli dış borç stoku ve temerrüt riski artıyor.

2.Cari açık neden artıyor?

Türkiye’de üretim, ara malı ve ham madde ithalatına bağımlıdır. İmalat sanayiinde yüzde 40 oranında ithal girdi kullanılıyor. İhracat malı üretiminde bu oranın yüzde 80 olduğunu İhracatçılar Meclisi açıklamıştı. 2023 yılında toplam ithalat içinde aramalı ve hammadde payı yüzde 72 oldu. Döviz sıkıntısı olur, Türkiye ara malı ithal edemez ise üretimde de düşme olur.

İthalata bağımlı üretim, cari açık yaratıyor.

Ayrıca Türkiye’nin dış ticaretinde yerli ve millî politikası yoktur. 2023 yılında Rusya ve Çin’e karşı verdiğimiz dış ticaret açığı 76,4 milyar dolar oldu.

3.Yabancı yatırım sermayesi girişi azaldı, yerli sermaye çıkıyor.

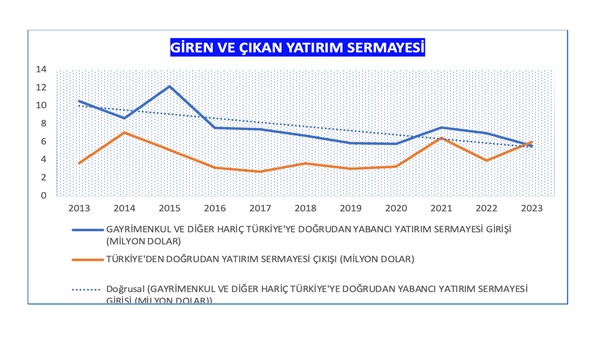

2023 yılında, giren doğrudan yabancı yatırım sermayesi 5,588 milyon dolar, çıkan Türk sermayesi daha yüksek 5,964 milyar dolar oldu. Aşağıda grafikte 2017 başkanlık sisteminden sonra yabancı sermaye girişi düşüyor, Türk sermayesi çıkışı artıyor.

//////////////////

////////

Yabancı yatırım sermayesi girişinin düşmesine ve Türk sermayesinin dışarıya gitmesine tek neden güven sorunudur. Başkanlık sisteminden sonra, demokraside ve hukukun üstünlüğünde geri düşmemiz, devlette kurumsal yapının bozulması, Türkiye’nin Batı’dan uzaklaşması, mülteci sorunu ve IŞİD’lilerin yakalanması, şeriat isteklerinin yükselmesi, yabancı sermaye ve yerli sermaye için tehdit oluşturdu. Hükûmet bu sorunları normal görüyor ve çözme niyeti olmadığı açıktır. Bu şartlarda güven sorunu devam eder ve sermaye hareketleri de aleyhimize devam eder.

Sermaye çıkışı döviz talebini artırıyor.

4.Kaynağı belirsiz dövizler de çıkıyor.

2022 yılında, seçim öncesi Türkiye ye 24 milyar dolar kaynağı belirsiz döviz girişi oldu. Seçim sonrası 2023 yılında ise kaynağı belirsiz 10,7 milyar dolar döviz çıktı.

5.CDS oranları yüksektir.

CDS oranları 300 baz puan dolayına inip-çıkıyor. Ama hâlâ Türkiye, Rusya ve Mısır’dan sonra Dünyanın en riskli 3 ülkesi durumundadır. Üç büyük rating kuruluşunun notu da, yatırım yapılamaz spekülatif seviyededir. Yani rating kuruluşları “Türkiye’ye yatırım yapmayın” diyor. Bazen portföy yatırımları girişinde artış oluyor. Ancak geçicidir ve aynı zamanda spekülatif fonların hızlı girip, çıkması kırılganlığı artırıyor.

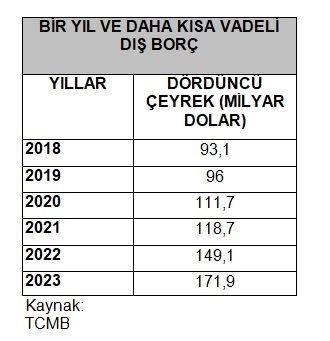

6.Kısa vadeli dış borç stoku beş yılda yüzde yüz arttı.

Bir yıl ve daha kısa vadeli dış borç stoku 2018 yılında 93,1 milyar dolar iken 2023 yılında 171,9 milyar dolara yükseldi. Dış borçlarda kısa vadeli borçların yüksek olması, temerrüt riskini artırır.

//////////////////

//////////////

Sonuç: MB faiz artışı veya Maliye Bakanı’nın rasyonel politikalar lafıyla Türkiye yeni bir kur şokunu önleyemez. Toplum da çıkış yolunu tartışmıyor. Dikkat ediyorum; çözümleri yazdığımda okuyanlar daha az oluyor.