Dolar kuru üstüne spekülasyonlar

Dolar üstünde iki yanlış anlayış var;

Birisi… İhracatçılar, dolar kurunun artması, “ihracatta rekabet gücümüzü artırır” diyor.

İkincisi… Finans sektörü TL’ye dönüş başladı “Bu sene dolar kuru 32 lirada çakılır” diyor.

Gerçekler ise farklıdır;

Kur artışı ihracatla birlikte ithalatı da artırdı. Dış açıklar devam ediyor.

Toplam ithalat içinde ithal girdi ve ham madde oranı sürekli yüzde 70 üstünde olmuştur.

Ara malı sayılan külçe altın ithalatına kota getirilmesinden sonra, bu pay yüzde 70,6 geriledi.

TÜİK verilerine göre Ocak-Mart 2024 toplam ithalat yapısı;

*Sermaye malı yüzde 14,8

*Ara malı-Ham madde yüzde 70,6

*Tüketim malı yüzde 14,6, şeklindedir.

Toplam ithalatın yüzde 70,6’sı ara malı ve ham madde ithalatı ise, üretim ithal girdiye bağımlı demektir.

İhracat malı üretiminde ithal girdi payının yüzde kaç oranında olacağı tartışmalıdır. 10 yıl önce İhracatçılar Meclis Başkanı yüzde 80 olduğunu açıklamıştı. Genel olarak ihracat malı üretiminde ithal girdi payı yüksektir.

Kur artışı aynı zamanda ithal fiyatlarının da artması demektir. İthal girdi fiyatlarının artması, ihracat malı üretim maliyetlerini artırdı ve kurdan doğan rekabet gücü oluşmadı.

Mamafih, 2017’de toplam yıllık ihracat 169,2 milyar idi. 2023’te 250,8 milyar dolara yükseldi. İhracat yüzde 48,23 oranında arttı.

Ancak toplam ithalatta 2017’de 227,8 milyar dolar idi. 2023’te 337,8 milyar dolara yükseldi. Aynı oranda yüzde 48,29 oranında arttı.

2017 nisandan 2024 nisan ayı arasında geçen 8 yılda dolar/TL kurunda nominal artış yüzde 885 oldu. (2017 Nisan ayında ortalama 3,6538 TL olan dolar kuru, 2024 Nisan ayında 32,3465 TL oldu.)

Yine; Merkez Bankası TÜFE bazlı reel kur endeksine göre de 2017 Nisan ayında 91,61 olan dolar kuru, 2024 Nisan ayında 69,11 oldu. Yani 2017’de TL döviz sepetine karşı yüzde 8,39 oranında daha düşük değerde iken 2024 Nisan ayında değer kaybı yüzde 40,23 oldu.

TL’nin bu kadar değer kaybı karşısında, ihracatın patlaması ve açık yerine dış fazla vermemiz gerekirdi. Ama olmadı Çünkü;

“ihracat malı üretiminde ithal girdi payını düşürmeden, yüksek kurun dış ticarette rekabet gücü yaratması mümkün değildir.”

TL’nin yüzde 40 oranında daha düşük değerde olmasına rağmen, Dolar kuru 32 lirada sabit kalmaz, çünkü Türkiye’de enflasyon yüksek ve riskler daha fazladır.

1.Hükûmet döviz gelsin diye, yabancı sermaye ye enerji sektöründe alım miktarı ve fiyat garantisi veriyor. Uluslararası Tahkim Sözleşmesi yapıyor. Alman iş adamlarından bizzat dinledim.

Bu yolla enerji fiyatları düşse bile biz daha yüksek fiyatla enerji almaya devam edeceğiz. Böylece bugün döviz krizine girmeyelim diye geleceğimizi ipotek altına almış oluyoruz.

Buna rağmen yabancı sermaye Hukuk-Demokrasi ve Güven sorununa takılıyor. İlave olarak her tavizi veren bir Türkiye’nin döviz sorununda ne kadar kritik eşikte olduğu algısı oluşuyor.

2.Herkes biliyor ki, cari açığın çözümü için ithal girdi oranının düşürülmesi gerekiyor ama hükûmet bu konuda önlem almıyor. Cari açık bu sene geçen seneye göre daha düşük ama yine de 40 milyar Doların üstünde çıkar.

Cari açığın finansmanı değişmeden yabancı yatırım sermayesi ile olursa, döviz ihtiyacı daha düşük kalır. Ama Türkiye’ye yabancı yatırım sermayesi gelmediği için dış borçla finanse ediliyor. Döviz ihtiyacı artıyor. Bu durumda elbette dolar kuru da artacaktır.

3.Dolar kurunun sabit kalması için Türkiye’ye en az 50 milyar dolar sıcak para veya doğrudan sermaye girişi olması gerekir. Ancak Türkiye’ye yabancı yatırım sermayesi gelmiyor, Portföy yatırımları da borsaya bağlı olarak girip-çıkıyor.

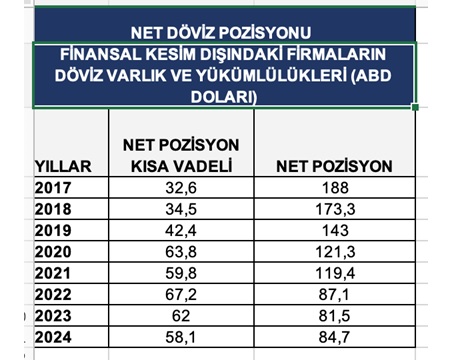

4.2024 özel sektörün toplam döviz pozisyon açığı 84,7 milyar dolar, kısa vadeli pozisyon açığı 58,1 milyar dolardır. Yüksek değil ama döviz kazanamayan bir ekonomide yüksektir. Pozisyon açığı varsa, döviz ihtiyacı yüksek demektir. Bu nedenle döviz talebi de yüksek olur ve kurlar artar.

5.Dolar son bir ayda dünyada bir miktar değer kaybetti. Dolar endeksi;

*30 Nisan’da 106,22 iken,

*20 Mayıs’ta 104,47’ye geriledi.

ABD faiz indirirse dolar endeksi düşer. Ancak halen ABD’de TÜFE 3,4 ve 10 yıllık hazine faizi 4,41’dir. Yani reel faiz oranı 0,98’dir.

Jerome Powell, “yüzde 2 enflasyon hedefine ulaşmak için önümüzde uzun bir yol var” diyor. Bu sürede faizleri indirmeyeceğini ve hatta uygun olduğunda faizleri daha yüksek seviyeye çıkarmaya hazır olduklarını ilave etmişti.

Bu durumda dolar endeksi düşse bile sınırlı kalır. TL düşük değerde de olsa Türkiye de enflasyon ve risk yüksek olduğu için TÜFE-dolar enflasyon farkı kadar artar.

6.Bankalar mevduat faizini daha da düşürmek için dolar kuru 32 lirada sabit kalacak diye bazı finansçıları konuşturuyor. Ancak mevduatta BSMV 2,5 puan arttı. Ele geçen mevduat faizi düştü. Bu da dolara talebi artıracaktır.

Yıl sonu dolar kuru artar ve fakat ne olur çok net değil. Yeni bir kur şoku veya bir temerrüt sorunu da olursa, Dolar kuru daha fazla artar.