Küresel konjonktür dibe doğru

Dünyada İktisat politikalarına 1980’li yıllardan sonra parasalcı yaklaşım hakim oldu. Parasalcılara göre iktisadi istikrar sonunun birçoğu parasal kökenlidir. Bu nedenle para politikası iktisadi sorunlara karşı, diğer iktisat politikası araçlarından daha etkilidir.

40 yıldır iktisat politikalarına hakim olan bu yaklaşım, 2009 krizinde ve 2019 pandemi sonrasında, tersten kesmeye başladı. Küresel istikrar bozulmaya başladı.

Esasen kurumsal devletin düzenleyici fonksiyonu yoksa, hangi politikalar olursa olsun, uzun sürede ekonominin iç dinamikleri zayıflıyor. İktisadi değişkenler de aksama oluyor. Ekonominin ısındığı dönemlerde dış açık veren ülkelerde talep artışı döviz ihtiyacını artırıyor. Finansal balon oluşuyor. İşgücü, ücretler, malzeme tedarikinde darboğazlar meydana geliyor. Riskler artıyor. 2019-2020 pandemi dönemi de bu gidişatta etkili oldu. Küresel enflasyon arttı ve büyüme düşmeye ve küresel sorunlar artmaya başladı. Parasalcı konjonktürün sonuna geliyoruz.

Aslında 2008-2009 finansal krizi bir uyarı idi. Ama ABD, AB ve dünya bu krizde firmaları, likiditeyi artırarak ve faizleri eski reel faiz seviyesine düşürerek, suni teneffüs çadırına aldılar. Geçen yıldan beri reel faiz uygulaması ve likiditede daralma, ABD ve İsviçre’de banka iflaslarına neden oldu.

Bu kapsamda enflasyonla mücadele, büyümeyi negatif etkiledi.2024 yılı için büyüme tahminini;

B.M; yüzde 2,4

İMF; yüzde 2,9

OECD; yüzde 2,7’dir.

Daha önemli bir sorun, Gelişmekte olan ülkelerde dış borçlarda temerrüt riskinin artmış olmasıdır.

Pandemiden önce zaten G:O:Ü’lerde dış borç göstergeleri bozulmuştu.

BM UNTACD 2020 raporuna göre; 2009 yılında 4,1 trilyon dolar olan gelişmekte olan ülkelerin toplam dış borcu, 2019 yılında 11,1 milyar dolara ulaştı. Kısa vadeli dış borçları arttı. 2009 yılında kısa vadeli dış borç stoğunun toplam dış borç stoğu içindeki oranı yüzde 20 iken 2019 yılında yüzde 29’a yükseldi.

Gelişmekte olan ülkeler içinde Türkiye’nin de dış borç temerrüt riski arttı.

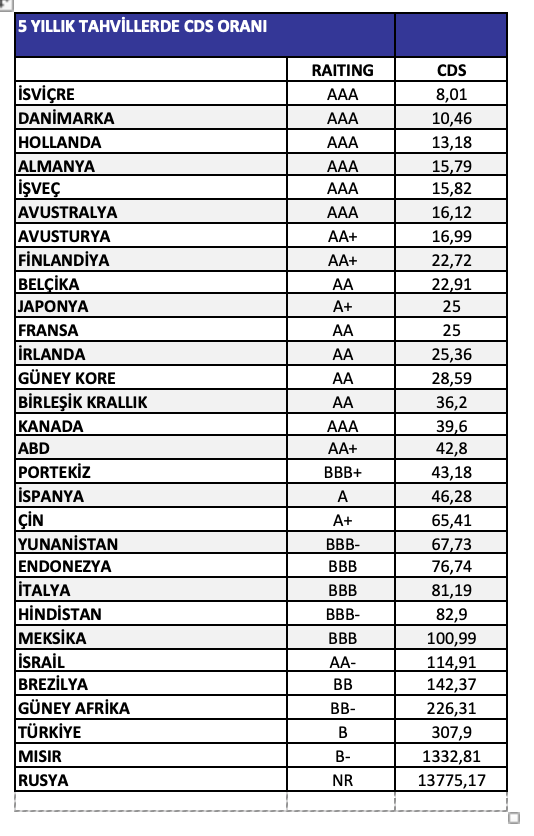

Uluslararası piyasalarda Türkiye dünyada üçüncü riskli ülke olarak görülüyor.

World Goverment Bonds (Dünya Devlet Tahvilleri) Uluslararası piyasalarda işlem gören ülkelerin, raiting notları ve CDS oranlarını yayınlıyor.

CDS oranı 300 baz puan üstünde olan ülkeler riskli ülkeler olarak kabul ediliyor ve dünya haritasında bu ülkeler kırmızı ile gösteriliyor. Dünyada kırımızı boyalı 3 ülke var; Rusya, Mısır ve Türkiye. Türkiye’nin ortadoks politikalara dönmesi ve 2023 sonunda bir miktar portföy yatırımı gelmesi ile CDS oranı 278 ‘e gerilemişti. Ama şimdi tekrar 308 baz puana yükseldi. Bir karşılaştırma yapmak için CDS oranları; Almanya’nın 16 Güney Kore’nin 28 ve Yunanistan’ın 68 baz puandır.

Öte yandan biz dahil Dünyada yalnızca bu üç ülkenin raiting notu aşırı spekülatif, yatırım yapılamaz (B) seviyesindedir.

Kaynak: İnvesting com.

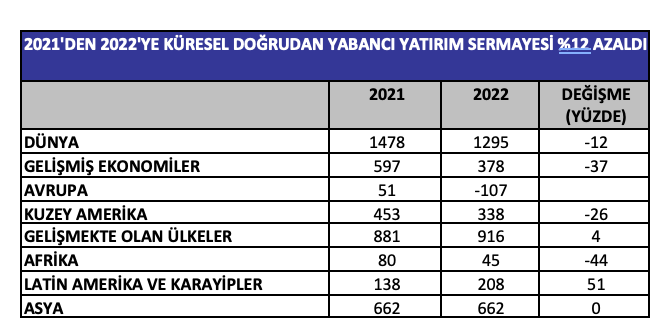

Bu günkü şartlarda temerrütten kurtulmak için Türkiye’nin önünde iki yol var; Birisi İMF’ den kredi almak, İkincisi de yabancı yatırım sermayesini çekmek.

Dünyada yabancı yatırım sermaye hareketlerinde 2021’den 2022’ye yüzde 12 oranında daralma var ve fakat gelişmekte olan ülkelere giden yabancı yatırım sermayesinde yüzde 4 oranında artış var.

Kaynak; UN UCTAD

Türkiye reel faiz vererek, doğrudan yabancı yatırım sermayesini teşvik ederek ve sıcak parayı dolaylı kontrol ederek, bu döviz darboğazını aşabilir. Ama Anayasa mahkemesi kararları uygulamayan bir ülkeye kim güvenir?