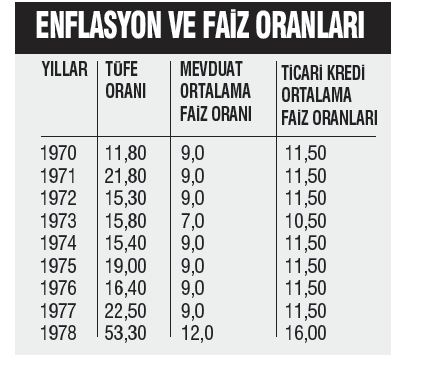

1980 öncesinde genel olarak bir enflasyon baskını olmuştu. O zaman enflasyonu hazine ve Dış Ticaret Müsteşarlığı hesaplıyordu. 1970 yılında yüzde 11.80 olan Tüketici Fiyatları oranı hızla artmaya başlamış ve 1979 yılında yüzde 62 'ye çıkmıştı.

Aynı yıllarda tasarruf mevduatı faiz oranları ise enflasyonun altında kalıyordu. 1970 yılından 1978 yılına kadar enflasyon değişmemiş gibi sabit yüzde 9 da kalmıştı. Hatta 1973 yılında bir yıl yüzde 7'ye düşürülmüştü. 1978 ve 1979 da artırıldı ve fakat yine de enflasyonun çok altında kaldı. Bankaların kullandığı Merkez Bankası kaynakları da daha pahalı değildi.

1978 yılında enflasyon yüzde 53.30, mevduat faiz oranı ise yüzde 12 olmuştu. Reel faiz eksi 26.9 idi. Yani mevduat sahibi faizi dahil parasının satın alma gücü olarak dörtte birinden fazlasını kaybetmiş oluyordu.

Ne var ki, bankaların verdiği kredi faizleri de mevduat faizinin üstünde ve fakat enflasyonun altında kalıyordu. 1878 yılında banka ticari kredi faizleri yüzde 16 idi. (Aşağıdaki tablo)

Konuyla ile ilgili bir anım var. Baskın enflasyondan dolayı İnsanlar enflasyon nedir ? Reel faiz nedir ? Hesap - kitap yapamıyorlardı. Tefecillik yapan birisi bana övünerek yüzde 20 faizle para sattığını söyledi. Mevduat faizi yüzde 12 idi. Bende kendisine ''paran enflasyondan dolayı eriyecek. Çünkü enflasyon oranı yüzde 50'dir.'' demiştim.

O dönemde kazanan kredi kullananlar oldu. Eksi reel faizli krediler İmalat sanayiinde yatırımların artmasını sağladı. İmalat sanayi o yıllarda güçlendi. Bir anlamda sanayileşme sosyalize edildi.

Dün bu köşede, TÜİK'in açıkladığı Finansal yatırım araçları reel getiri oranları verilerini kullanarak, 2013 Mayıs ayında bankaya 100 lira yatıranın, nominal faizleri dahil, 2019 yılında reel olarak (satın alma gücü), elinde 84 lira 30 kuruş kaldığını yazmıştım. Ayrıca TÜİK tasarruf mevduatı getiri oranlarını brüt getiri olarak hesaplıyor. Gerçekte ise bunun bir kısmı da devlete vergi olarak gidiyor. Eklersek tasarruf sahibini parasının daha çok eridiğini göreceğiz.

Son altı yıldır, mevduat sahibi eksi faiz aldı. Bu durum aynı zamanda tasarruf sahibinden bankalara gelir transferi anlamına geliyor. Bankalar hem tasarruflara eksi faiz vererek gelir sağladı. Hem de yüksek reel faizle para satarak reel faiz getirisi sağladı. Bankalar yüksek karlar sağlayarak sağlamlaştı. Buna karşılık tasarrufunu TL de tutanlar yoksullaştı. Aynı zamanda parasının eridiğini görenler dövize yöneldi.

Geçenlerde MB para kurulu gösterge faizini düşürmedi. Sabit tuttu. Bunun bir nedeni kur artışını önlemekti. Bir nedeni de enflasyonun henüz yüksek seyretmesiydi.

Bu sene böyle giderse mevduat sahibinin eline reel faiz geçebilir.

Nominal mevduat faizinden ortalama yüzde 10 stopaj yoluyla vergi alınacak. Yüzde 22.42 olan brüt mevduat faizinden mevduat sahibin elinde yüzde 20.2 nominal faiz kalacak. Eğer enflasyon ve faiz oranları değişmezse mevduat sahibinin elinde yüzde 1 dolayında reel faiz getirisi olacaktır.

Oysaki tasarruf sahibi parasını TL olarak değil de, Döviz olarak tutarsa, hem kur artışından kazanacak, hem de Dolar faizi olarak daha yüksek faiz alacaktır. Geçmişte tasarruf sahibi o kadar kazık yedi ki, artık işi öğrendi. TL de kalmıyor. Mesele ekonomi yönetiminin bu hesapları doğru yapmasıdır.