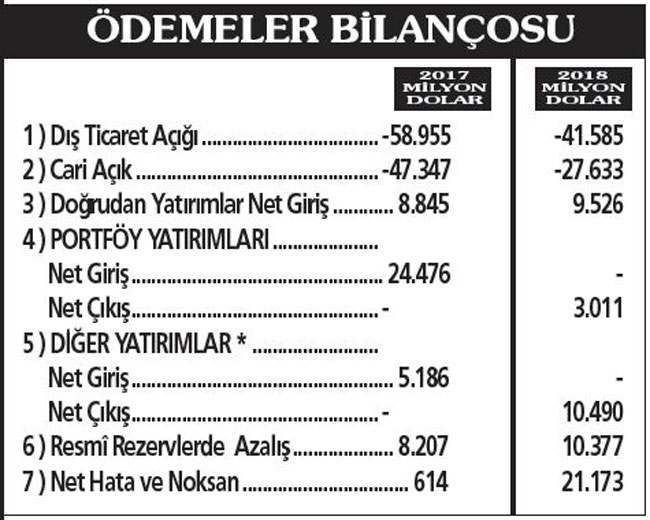

Merkez Bankası ödemeler bilançosuna göre, 2017 yılında 47.3 milyar dolar olan cari açık 2018 yılında 27.6 milyar dolara geriledi. Türkiye 2003 ile 2018 arasında geçen 16 yılda 575.5 milyar dolar cari açık verdi. 2018 toplam millî gelirimiz 750 milyar dolar civarında gerçekleşecektir. Cari açığı yatırım yapmak için ve teknoloji ithal etmek için değil, tüketim malı ve ara malı ithal ettiğimiz için verdik. Bunları içeride üretip daha az ithalat yapabilirdik.

16 yıllık cari açığımızı 2018 bir yıllık millî gelirimizle karşılaştırırsak, Türkiye'nin cari açık yoluyla 16 yılda ne kadar yüksek oranda kaynak kaybettiğini görebiliriz.

Cari açık azaldı ve fakat devam ediyor... İki soru gündeme gelebilir?

* İçeride üretim arttığı için mi daha az ithalat gereği ortaya çıktı?

* Bu tablo ile Türkiye istikrarı yakalayabilir mi?

İlk soruya verilecek cevap, hayırdır. Zira sanayi üretimi ithal girdiye bağımlıdır. Bu bağımlılık TL'nin aşırı yüksek değerde olduğu 2005-2008 yılları arasında oluştu. Ayrıca Merkez Bankası'nın ''Türkiye İmalat Sanayiin İthalat Yapısı'' isimli bir raporuna göre:

''Türkiye ekonomisinde ithalata bağımlılık sorunu esas itibarıyla yapısal bir nitelik taşıyor. Ülkemizin doğal kaynak yapısı, ham madde ve ara malı üretimine yeterli kaynak ayrılamaması, kaliteli ara malı teminindeki güçlükler, firmaların üretimin yüksek katma değerli aşamalarında uzmanlaşmamış olması, gibi nedenlerle ithalata bağımlılık oranı yüksektir ''

TÜİK, Aralık 2018 sanayi üretim endeksini açıkladı. Toplam sanayi üretimi bir yıl öncesine göre yüzde 9.8, imalat sanayi üretimi yüzde 10.8 ve ara malı üretimi yüzde 14.9 oranında geriledi.

İthalata gelince, alım gücü düştüğü için tüketim malları ithalatı geriledi. Sanayi daha az üretim yaptığı için girdi olarak daha az ara malı kullandı. İthalat azaldı. Bu durum normal olarak cari açığa da yansıdı.

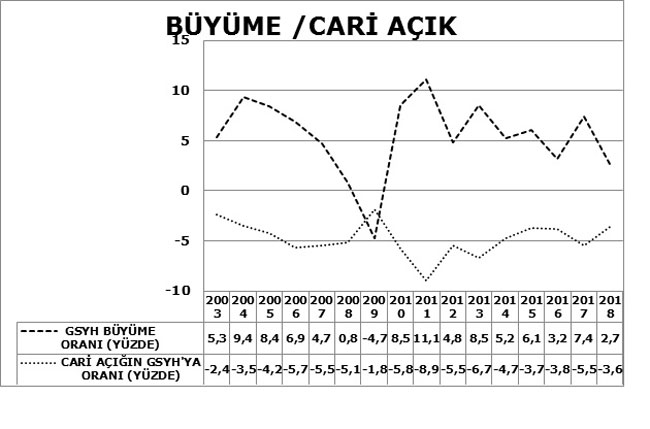

Aşağıdaki grafikte büyümenin yüksek olduğu yıllarda cari açığın da arttığı, büyümenin düşük olduğu yıllarda ise cari açığın azaldığı anlaşılıyor. Söz gelimi 2009 yılında eksi büyüme var, cari açık da en düşük seviyeye gelmiş.

Demek ki 2018 yılında 2017 yılına göre cari açığın düşmesine üretimde daralma ve düşük büyüme etkili oldu.

Bu tablo ile istikrar da yakalanmaz. Çünkü cari açığın azalmasına rağmen ödemeler bilançosu umut vermiyor.

2018 yılında bir yıl öncesine göre, doğrudan yatırım girişi yüzde 8 dolayında artmış ve fakat bu artış yabancıya gayrimenkul satışlarından ileri gelmiş. Yabancıya gayrimenkul satışları için verilen teşvikler nedeniyle, 2017 yılında 4.6 milyar dolar olan yabancıya gayrimenkul satışı, 2018 yılında 5.9 milyar dolara yükselmiştir.

Portföy yatırımlarında, 2017 yılında 24.5 milyar dolar net giriş olmuş, buna karşılık 2018 yılında 3 milyar dolar net çıkış olmuş.

Mevduat varlıkları ve dış borçlar olarak, 2017 yılında 5.2 milyar dolar net giriş olmuş. 2018 yılında ise 10.5 milyar dolar net çıkış (net ödeme) olmuş.

Bu kalemler, daha az döviz girişi olduğunu gösteriyor. 2019 yılı da aynı çizgide sürdürülemez.

2018 yılında cari açığın, 21.2 milyar dolar olan nereden geldiği belli olmayan, ödemeler bilançosunda net hata ve noksan olarak görünen döviz girişi ile ve 10.4 milyar doları da MB resmî rezervlerde azalış ile karşılanmıştır.

Kaynağı belirsiz yüksek döviz girişi, piyasanın kırılgan olmasına ve sermaye açısından güven kaybına neden oluyor.

Sonuç; bu tablo ile istikrar sağlanamaz. İstemesek te IMF'den başka çözüm kalmıyor.  (*Bankaların yurt dışı muhabirlerindeki efektif ve mevduat varlıkları, yurt dışı bankaların yurt içindeki mevduatları, yurt dışından alınan krediler.)

(*Bankaların yurt dışı muhabirlerindeki efektif ve mevduat varlıkları, yurt dışı bankaların yurt içindeki mevduatları, yurt dışından alınan krediler.)