Merkez Bankası, gösterge faizini 10.75'e düşürdü. Ayrıca Hükümet, 4 kamu bankasına da, kredi faizlerini düşürmesi için baskı yapıyor. Hükümetin amacı, enflasyonu düşürmek ve ekonomiyi canlandırmaktır. İlk bakışta bu yaklaşım makul geliyor. Ancak eksi faiz Türkiye şartlarında ters tepme olasılığı daha yüksek görünüyor.

Enflasyon açısından faizlerin düşmesi hem doğru, hem de yanlış olabilir. Reel faizin düşmesi, yatırım maliyetlerini, işletme maliyetlerini düşürür. Mal arzı artar. Perakende fiyatlara yansır. Ne var ki, Türkiye de faizi sıfırda yapsanız yatırım ortamı ve güven ortamı olmadığı için kimse yeni yatırım yapmıyor ve işletmeyi genişletmiyor.

Kaldı ki, eksi reel faiz halinde TL el yakar . Eğer yatırımlar artarsa istihdam artar ve gelir artışı olur. Bu yolla büyüme kalıcı olur. Ne var yatırım ortamı yok. Banka kredilerini zorlayarak talep artışı yaratmak geçicidir. Hem bankaların dönmeyen kredilerinin artmasına ve istikrarın daha çok bozulmasına neden olur.

Dahası eksi reel faiz kurların artması yönünde baskı yaratır. Kur artışı üretimde kullanılan ithal girdi fiyatlarının ve maliyetlerin artmasına neden olur. Ayrıca ithal tüketim mallarının da fiyatının artmasına neden olur. Satıcılar maliyet, düşük te olsa, aynı vitrindeki yerli mallarının fiyatlarını da artırır. Yani eksi reel faiz kur artışı yoluyla enflasyonun artmasına da yol açabilir.

Halen Merkez Bankası reel kur endeksine göre kurlar zaten yüzde 26 oranında daha değerlidir. Bu nedenle eksi reel faiz kur artışını önlüyor.

Kurlar kısa dönemde artmasa da, kritik eşik oluşur. Kur kritik eşikte ise aniden ortaya çıkacak ekonomik veya siyasi olaylar kur şoku yaratabilir.

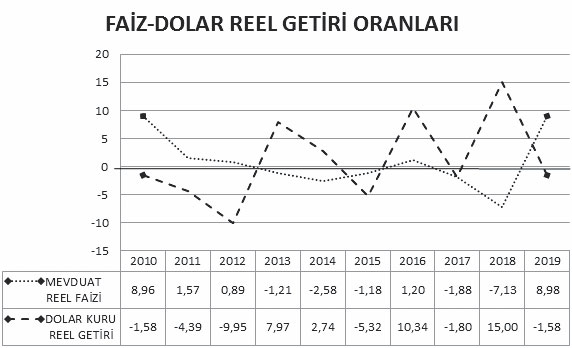

Eksi reel faiz, TL' nin döviz, şartlarına bağlı olarak altın ve Borsaya gitmesine neden olur. Aşağıdaki grafikte mevduat reel faizi ile doların TL cinsinden reel getiri oranları yer almaktadır. Genel olarak Reel faizin eksi olduğu yıllarda dolarda reel getiri artı olmuştur. Demek ki eksi reel faiz kur artışına neden olmuştur. Fakat bazı yıllarda, söz gelimi 2016 yılında reel faiz olduğu halde, kur artışı da olmuştur. Reel faiz dışında yabancı sermaye girişi ve cari açıkta gelişmeler de kuru etkiliyor.

Bu gün kurların yüzde 26 daha değerli olmasına rağmen, artış yönünde baskılar da artmıştır. Eksi reel faiz yanında, cari açık, yabancı yatırım sermayesi girişi ve Merkez Bankası resmi rezervleri de kur artışını etkileyecektir.

Cari açık, büyüme ile birlikte, Kasım'dan sonra artmaya başladı. Aralık 2019 da aylık 2.7 milyar dolara yükseldi. İthalat girdi finansmanı döviz talebini artırıyor.

Yabancı sermaye girişi azaldı, çıkışı arttı… Çıkış halinde dövize talep artıyor.

Nerden bakarsak bakalım MB resmi rezervleri yetersizdir. Ayrıca, MB'nın swap işlemleri yoluyla rezervleri kağıt üstünde yüksek göstermesi de tartışılıyor. Aşırı kur dalgalanmalarında MB yeterli müdahale yapamıyor.

Sonuç evdeki hesap her zaman çarşıya uymaz. Evet veya hayır diyebilmek için konjonktürü, iktisadi gelişmeleri iyi tespit etmek gerekir.