Artık TL iflah olmaz

TÜİK Finansal yatırım araçlarının nominal ve reel getiri oranlarını açıkladı. Yıllık olarak en fazla zikzak çizen dolar kuru oldu. Geçen sene 2020 yılı Ekim ayında doların TÜFE''ye göre yıllık reel getirisi yüzde 21,80 oldu. Bu, bu sene Ekim 2021 de ise eksi yüzde 3,22 oldu.

Yine dolar 2021 Ekim ayında, aylık bazda yüzde 4,71 reel getiri sağladı ve fakat yıl bazında yüzde 3,22 reel kayıp getirdi.

Dünyada döviz kurlarının bu kadar kırılgan olduğu bir ekonomi daha yoktur. Bu kırılganlığın tek nedeni siyasi iktidarın ekonomiyi kendi gündemine göre ve günübirlik kararlarla yönetmesidir.

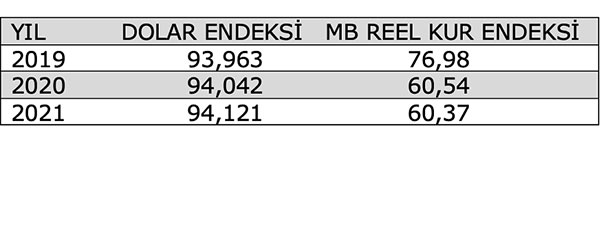

Söz gelimi; dünyada dolar endeksi ile Türkiye''de reel döviz kurları değişmesi arasında hiçbir bağ yoktur.

EKİM AYINDA DOLAR ENDEKSİ VE MB REEL KUR ENDEKSİ

Not: MB reel kur endeksi içinde 19 yabancı ülke para birimi var. Ancak dolar belirleyici olduğu için diğer sepetin reel değerinin dolar endeksi ile paralel olduğu varsayılmıştır.

Türkiye şartlarında eksi reel faiz ve düşük TL politikası dış açıkları kısmen azaltabilir ve fakat bitiremez. Bunun iki nedeni var;

Bir… Üretimde ithal girdi oranını yüzde 40 seviyesinden yüzde 10 seviyesine düşürmek gerekir. Bunun için bu malları Türkiye''de üretmeliyiz. Ama demokrasi, hukuk ve güven sorunu olduğu için kimse cesaret edip yatırım yapmıyor. Devlette yatırım yapmaz… Hem iktidarın böyle bir anlayışı yok… Hem de bütçe, kamu özel işbirliği nedeni ile talep garantili borçları ödemeye ve iktidarın popülist harcamalarına ancak yetiyor.

Yine düşük faiz gayrimenkul de spekülasyon yapanlara yarıyor. İşçi-memurun, düşük gelirlinin aldığı, geçimine zor yetiyor ve düşük faizle konut alma imkanı zaten olmuyor.

O zaman kur artışlarının dış açıkları frenleyici etkisi zayıf kalıyor. Daha önemlisi TL''nin aşırı değer kaybının daha çok bozucu etkileri ortaya çıkıyor. Ayrıca Türkiye''nin ülke riskinin artmasına neden oluyor. Bu defa dış borçlanmada daha yüksek faiz ödüyoruz. Cari açıkta yeniden artıyor.

Dalgalı kur politikasının ilk yıllarında böyle bir sonucun çıkacağını, 2005 yılında çıkardığım "Kur Riski" adlı kitabımda açıklamıştım. İsteyenler benim web sayfamdan indirebilir.

Bu demek değil ki Türkiye sürekli yüksek reel faiz versin. Ekonomide istikrar için denge önemlidir. İlave olarak bu günkü konjonktürde Türkiye''nin ülke riskini de karşılayacak bir reel faiz, kur dengesi için önemlidir.

Bundan sonra TL''nin dikiş tutması için dalgalı kur politikasını değiştirmek, yarı sabit kur rejimine geçmek, Merkez Bankası yasasını değiştirmek, bankaya bağımsızlık vermek ve ayrıca bankanın TL yanında kur''u da gözetmesini sağlamak gerekir. Elbette diğer iktisat politikaları ve maliye politikası ile para politikasının da uyumlu yapmak gerekir.

Bunları bugünkü iktidar istese de yapamaz. Çünkü o zaman popülizmden gelen yüzde 30 dolayında oyunu da kaybeder.

Öte yandan yüksek enflasyon, reel yatırımları engeller. Çünkü belirsizlik yaratır. Finansal yatırım araçlarında da serap etkisi yaratır. Nominal olarak kazandığını zannedenler, enflasyona göre reel kayıp yaşayabilirler.

Söz gelimi, Ekimde son bir yılda mevduat nominal faiz geliri yüzde 10,95 oldu. 100 lira yatıranların eline 110,95 lira geçti. Gel gör ki aynı yıl TÜFE daha yüksek yüzde 19,89 olduğu için mevduatın nominal faizi ile birlikte reel getirisi eksi yüzde 7,46 oldu. Yani mevduat sahibi geçen sene 100 lirası ile 100 birim mal alırken, bu sene 110,95 lirası ile 92,54 birim mal alabiliyor. Aradaki farkı satın alma gücü olarak bankaya aktarmış oluyor. Tasarruf sahibi eğer devlete borç vermiş ise aynı şekilde devlete gizli enflasyon vergisi ödemiş oluyor.

Nerden bakarsak bakalım; ekonomi kendi kendini onarma gücünü kaybetti. Siyasi iktidarın bu günkü anlayışı içinde TL''de de istikrar bekleyemeyiz.